Newsletter aprile 2025

IN EVIDENZA

- MUD 2025: la scadenza è il 28 giugno.

- ANGA: scadenza per il pagamento dei diritti annuali, 30 aprile 2025.

- Albo Gestori Ambientali: le ultime Delibere pubblicate.

AGGIORNAMENTO NORMATIVO

SCADENZE DEL MESE

Articolo pubblicato il 31 Marzo 2025

Scadenze ambientali di aprile 2025

- 20 aprile – CONAI: Dichiarazione mensile/trimestrale CONAI (mod. 6.1; 6.2; 6.10)

- 30 aprile – ANGA: versamento diritti annuali di iscrizione (leggi l’articolo)

- 30 aprile – RENTRI: versamento contributo annuale di iscrizione (per i soggetti che si sono iscritti nel 2024)

- 30 aprile – RENTRI: trasmissione mensile dei dati inseriti nel registro cronologico nel mese precedente (marzo).

- 30 aprile – Impianti di recupero in regime semplificato: versamento dei diritti annuali alla Provincia territorialmente competente

- 30 aprile – E- PRTR dichiarazione annuale sulle emissioni significative di inquinanti in aria, acqua e suolo che del trasferimento di rifiuti (N.B. – portale in attesa di essere aggiornato)

Articolo pubblicato il 31 Marzo 2025

Norme pubblicate nel mese di marzo 2025.

GAZZETTA UFFICIALE

G U Serie Generale n.49 del 28-02-2025

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 29 gennaio 2025

Approvazione del modello unico di dichiarazione ambientale per l’anno 2025 – MUD.

Articolo pubblicato il 28 Marzo 2025

Albo Gestori Ambientali: le ultime Delibere pubblicate

L’Albo Nazionale Gestori Ambientali ha recentemente pubblicato due nuove Delibere.

- Deliberazione n. 1 del 6 marzo 2025 – Modifiche e integrazioni alla deliberazione n. 6 del 30 maggio 2017. Dispensa dalle verifiche di idoneità per lo svolgimento del ruolo di responsabile tecnico ai sensi dell’art 212, comma 16-bis, del D. lgs 3 aprile 2006, n.152.

La delibera recepisce la recente modifica all’ art. 212, comma 16-bis, del D.lgs n. 152/2006, intervenuta a fine 2024 con la conversione in legge del D.L. ambiente ed esonera dalle verifiche di idoneità il legale rappresentante dell’impresa iscritta che, al momento della domanda, abbia ricoperto tale ruolo presso l’impresa stessa per almeno tre anni consecutivi nello specifico settore di attività oggetto di iscrizione.

- Deliberazione n. 2 del 6 marzo 2025 – Regolamento per lo svolgimento dei controlli a campione sulla veridicità delle dichiarazioni sostitutive di certificazione e di atto di notorietà ai sensi del Decreto del Presidente della Repubblica del 28 dicembre 2000, n. 445, rese all’Albo nazionale gestori ambientali: modifiche ed integrazioni alla deliberazione n. 1 del 22 aprile 2015.

La deliberazione aggiorna le regole per lo svolgimento dei controlli a campione sulla veridicità delle dichiarazioni sostitutive di certificazione e di atto notorietà rese all’Albo nazionale gestori ambientali ai sensi del Decreto del Presidente della Repubblica del 28 dicembre 2000, n. 445.

Qui un approfondimento sulle attività di controllo svolte all’Albo Nazionale Gestori Ambientali.

Articolo pubblicato il 28 Marzo 2025

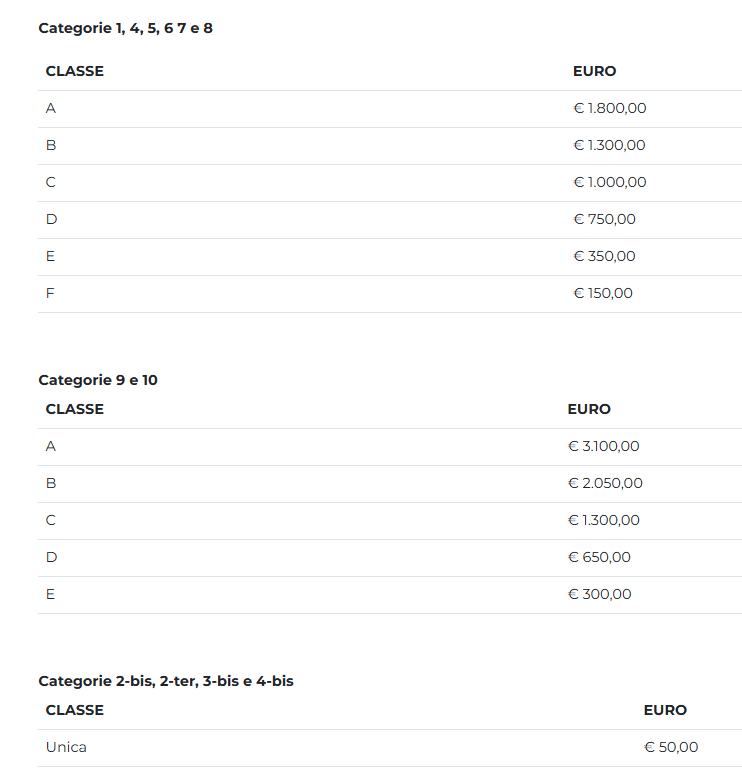

ANGA: scadenza per il pagamento dei diritti annuali. 30 aprile 2025.

Le imprese e gli enti iscritti all’Albo Nazionale Gestori Ambientali sono tenuti al pagamento di un diritto annuale d’iscrizione in corrispondenza della/e categoria/e di iscrizione.

Il versamento del diritto annuale d’iscrizione deve avvenire entro la scadenza annuale del 30 aprile.

Cosa succede se non pago i diritti dell’Albo Nazionale Gestori Ambientali?

L’omissione del pagamento del diritto annuo entro la scadenza indicata ha come conseguenza la sospensione d’ufficio dall’Albo, che permane fino a quando non venga data prova alla Sezione di appartenenza dell’effettuazione del pagamento.

Qualora le condizioni di sospensione permangano per più di dodici mesi è previsto il provvedimento di cancellazione dall’Albo.

Modalità di pagamento dei diritti annuali.

Le imprese e gli enti già iscritti all’A.N.G.A. provvedono al pagamento dei diritti annuali collegandosi all’area riservata del sito albogestoriambientali con procedura di pagamento online o tramite MAV elettronico bancario.

Una videoguida dell’Albo illustra i passi per adempiere al pagamento.

Importi dei diritti annuali di iscrizione all’Albo Nazionale Gestori Ambientali.

Hai bisogno di aiuto per gli adempimenti relativi all’Albo Nazionale Gestori Ambientali?

Scopri il nostro servizio di consulenza!

Articolo pubblicato il 25 Marzo 2025

MUD 2025: la scadenza è il 28 giugno.

Anche quest’anno la scadenza per la presentazione del MUD slitta a fine giugno: la data entro la quale dovrà essere inviato alla CCIAA competente è il 28 giugno 2025.

La scadenza per il 2025.

Il Modello Unico di Dichiarazione Ambientale (MUD) è un adempimento a cui sono tenuti, ormai da molti anni, i produttori e gli operatori del settore rifiuti speciali e che è destinato a scomparire con la futura piena operatività del RENTRI (Registro Elettronico Nazionale per la Tracciabilità dei Rifiuti).

Per l’anno in corso la scadenza per la presentazione sarà il 28 giugno 2025.

Infatti, è stato pubblicato in Gazzetta Ufficiale del 28 febbraio 2025, il Decreto del Presidente del Consiglio dei Ministri recante l’approvazione del Modello Unico di Dichiarazione ambientale (MUD) valido per l’anno 2025, che sarà utilizzato per le dichiarazioni riferite all’anno 2024.

Ci sono novità per il MUD 2025?

Non sono presenti novità sostanziali nel nuovo modello di MUD, in particolare per la categoria di produttori di rifiuti.

Segnaliamo in particolare, tra le novità, l’allineamento delle modalità di calcolo del numero degli addetti e dipendenti dell’impresa a quanto previsto per il RENTRI:

Calcolo addetti: è un dato che ha solo valore statistico e si riferisce al personale che ha operato, a qualsiasi titolo e con qualsiasi forma contrattuale, durante l’anno di riferimento nell’Unità locale dichiarante.

Numero dei dipendenti dell’impresa: è determinante per stabilire l’obbligo di presentazione del MUD per le aziende che producono solo rifiuti non pericolosi. Corrisponde al numero di persone che lavorano, con vincoli di subordinazione per conto dell’ente o dell’impresa, in forza di un contratto di lavoro e che percepiscono per il lavoro effettuato una remunerazione. Il numero è riferito alla totalità dei dipendenti presenti nell’impresa o nell’Ente al 31 dicembre dell’anno precedente a quello di riferimento. Si specifica che i dipendenti a tempo parziale e quelli stagionali rappresentano frazioni di unità lavorative. Per quanto concerne il titolare ed i soci si ritiene che questi debbano essere conteggiati solo se inquadrati anch’essi come dipendenti dell’azienda, cioè a libro paga della medesima.

Quali sono i soggetti obbligati alla presentazione del MUD?

L’obbligo di presentazione del MUD 2025 riguarda le seguenti categorie di soggetti:

- Imprese ed enti che producono, trasportano, recuperano o smaltiscono rifiuti.

- Imprese ed enti che producono rifiuti pericolosi.

- Imprese con più di 10 dipendenti che producono rifiuti non pericolosi derivanti da lavorazioni industriali e artigianali.

- Soggetti che svolgono attività di intermediazione e commercio di rifiuti senza detenzione.

- Consorzi e sistemi riconosciuti per il recupero e riciclaggio di particolari tipologie di rifiuti.

Sono invece esentati dall’obbligo di presentazione del MUD gli imprenditori agricoli con volume d’affari inferiore a 8.000 euro, le imprese che trasportano i propri rifiuti con iscrizione alla cat. 2-bis dell’Albo Gestori Ambientali e le imprese con meno di 10 dipendenti che producono solo rifiuti non pericolosi.

Devi occuparti del MUD per la tua azienda?

La modulistica del MUD diventa ogni anno più complessa.

Affidati agli esperti di Novatech! Richiedi un preventivo qui.

Articolo pubblicato il 24 Marzo 2025